Ндс в бухгалтерии 8.3. Бухучет инфо. Проверка ведения книги покупок

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно - записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов - на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет , то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу .

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС . Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать . В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС , а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления . Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты - Анализ учета: Наличие счетов-фактур ). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

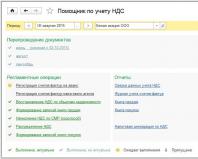

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов - счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок - Помощник по учету НДС или меню Продажа – Ведение книги продаж - Помощник по учету НДС ).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов . Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет . Документ заполняется автоматически по документам Заявление о ввозе товаров . Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность» .

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты - Отчеты по НДС: Книга продаж ). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать .

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты - Отчеты по НДС: Книга покупок ). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать .

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС ). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период , выбрать организацию и нажать на кнопку Сформировать . По умолчанию выбрана организация из справочника Организации с признаком Основная . Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом - с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты - Анализ учета: Экспресс-проверка ) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме нужно выбрать период в в поле Период с... по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный . Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

Отчетность по НДС раздела Отчетность.

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС . Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС ), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС ). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню - Все функции - Отчеты: Универсальный отчет - регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок . Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

В статье мы расскажем, как бухгалтер может подготовить отчётность по НДС, учитывая все изменения в законодательстве.

Подготовка и подача декларации по НДС

В новую декларацию по НДС включаются сведения из книг покупок и продаж в полном объеме. ФНС России в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков. По каждому факту расхождения данных налогоплательщикам отправляется запрос на уточнение. Налогоплательщик обязан подтвердить получение запроса от ФНС России в шестидневный срок. Игнорировать запрос нельзя, потому что ИФНС может наложить арест на расчетный счет, если не получит подтверждение его получения. Налогоплательщик обязан разобраться в причинах расхождения, внести исправления в налоговые и первичные документы и представить в ФНС России уточненные сведения.

С 01.01.2015 согласно п. 5.1 ст. 174 НК РФ в ред. Закона от 21.07.2014 № 238-ФЗ в декларацию включаются:

- сведения из книги покупок и книги продаж по налогоплательщикам НДС (налоговым агентам)

- сведения, указанные в журнале учета полученных и выставленных счетов-фактур по налогоплательщикам(налоговым агентам), являющимся:

- комиссионерами (агентами), действующими от своего имени;

- экспедиторами, определяющими доход как сумму вознаграждения;

- застройщиками

- сведения, указанные в выставленных счетах-фактурах, для лиц, указанных в п. 5 ст. 173:

- неплательщики НДС;

- лица, освобожденные от исполнения обязанностей налогоплательщика;

- налогоплательщики при отгрузке товаров (работ, услуг), реализация которых не облагается НДС

С 01.01.2015 декларацию по НДС согласно п. 5 ст. 174 НК РФ (в ред. ФЗ от 28.06.2013 № 134-ФЗ) представляют только в электронной форме по ТКС через оператора ЭДО:

- налогоплательщики НДС (в т.ч. налоговые агенты);

- лица, указанные в п. 5 ст. 173 НК РФ;

- налоговые агенты - неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика) при выставлении и (или) получении счетов-фактур:

- при осуществлении деятельности на основе договоров комиссии, агентских договоров (от имени комиссионера, агента);

- при исполнении договоров транспортной экспедиции, если в составе доходов учитывается вознаграждение;

- при выполнении функций застройщика (п. 5 ст. 174 НК РФ в ред. Федерального закона от 21.07.2014 № 238-ФЗ).

В электронной форме или на бумажном носителе декларацию могут предоставлять налоговые агенты - неплательщики НДС (или освобожденные от исполнения обязанностей налогоплательщика).

Новая форма декларации по НДС включает 12 разделов (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ ):

- Традиционные разделы 1 - 7, в которых исключены показатели сумм, связанных с расчетами по оплате товаров (работ, услуг) и добавлены показатели по трансфертному ценообразованию.

- Новые разделы, которые состоят из:

- Раздел 8 «Сведения из книги покупок» и Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»

- Раздел 9 «Сведения из книги продаж» и Приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

- Раздел 10 «Сведения из журнала учета выставленных счетов-фактур»

- Раздел 11 «Сведения из журнала учета полученных счетов-фактур»

- Раздел 12 «Сведения из счетов-фактур, выставленных лицами, указанным в п. 5 ст. 173 НК РФ»

Новая модель налогового контроля по НДС

Полностью изменяется бизнес-процесс взаимодействия налоговых органов и налогоплательщиков в рамках контрольных мероприятий. Фактически в отчетность теперь включаются данные, которые ранее запрашивались индивидуально по процедурам встречных проверок. ФНС отказывается от встречных проверок по НДС, начиная с отчетных периодов за 2015 год (предыдущие периоды администрируются (проверяются) по старому). Процесс камерального контроля деклараций полностью автоматизирован.

АСК НДС-2

- это автоматизированные средства перекрестных проверок, реализующих функции камеральной налоговой проверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур

Вся отчетность по НДС будет агрегироваться в центральной базе данных ФНС, после чего будет проходить несколько этапов контроля:

1 этап

- форматно-логический контроль. Если выявлены ошибки - машина выставит уведомление;

2 этап

- стыковка книг покупок и продаж. Декларации покупателей будут соотноситься с декларациями продавцов. Машиной будут обрабатываться взаимосвязи по каждой операции.

3 этап

- направление в адрес налогоплательщика требование о представление пояснений по расхождениям в электронном виде.

Работа с декларацией по НДС в «1С:Предприятии 8» включает в себя несколько позиций, а именно:

Шаг 0. Ведение учета средствами 1С:Предприятия;

Шаг 1. Проверка данных информационной базы;

Шаг 2. Формирование декларации по НДС по данным информационной базы;

Шаг 3. Представление декларации по НДС в налоговый орган по каналам связи;

Шаг 4. Отработка требований ФНС о представлении пояснений к налоговой декларации, а, именно, формальное подтверждение получения запроса или ответ по существу.

Остановимся на каждом шаге по отдельности.

Шаг 0. Ведение учета средствами 1С:Предприятия

Если вести учет в программе корректно, то никаких дополнительных действий для подготовки новой декларации не требуется. 1С: Бухгалтерия 8 обеспечивает корректное ведение учета в строгом соответствии с действующим законодательством (нормами главы 21 НК РФ). В подсистеме учета НДС в 1С:Бухгалтерии 8 реализованы такие функции, как:

- Автоматизация заполнения книги покупок и книги продаж;

- Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ;

- Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента;

- Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС;

- Помощник по учету НДС контролирует порядок выполнения регламентных операций;

- Если учет ведется штатными средствами, отчетность формируется автоматически по данным информационной базы.

Шаг 1. Проверка данных информационной базы

В «1С:Предприятии 8» реализован ряд сервисов, которые позволяют избежать ошибок в учете и повышают достоверность учетных данных:

- Сервис «1С-ЭДО» снижает риск расхождений учетных данных у сторон сделки

- обмен электронными документами - залог идентичности документов у продавца и покупателя

- Сервис «1С: Контрагент» повышает достоверность данных и исключает ошибки ввода

- заполнение реквизитов контрагентов по ИНН;

- проверка реквизитов контрагента;

- Сохранение в программе истории КПП организации и контрагентов

- Автоматическая сверка данных счетов-фактур с контрагентами

6 августа 2014 года на сайте ФНС запущен веб-сервис по проверке ИНН/КПП контрагентов - http://npchk.nalog.ru/ . Веб-сервис ФНС действует пока в тестовом режиме. 7 августа 2014 года выпущено обновление «1С:Бухгалтерии 8» с поддержкой проверки контрагентов в справочнике «Контрагенты»

Проверка проводится:

- В налоговой декларации по НДС - по ИНН, КПП и дате

- В справочнике «Контрагенты» - по ИНН и КПП

- В отчетах - по ИНН, КПП и дате

- Книга покупок

- Книга продаж

- Журнал учета счетов-фактур

- В документах - по ИНН, КПП и дате

- Реализация товаров и услуг

- Поступление товаров и услуг

- Счета-фактуры

- Авансовый отчет

- Оказание производственных услуг

- Счет на оплату поставщика

Результат проверки может быть как положительный, когда контрагент зарегистрирован в базе ФНС как действующий, либо отрицательный, когда:

- Прекращена деятельность

- Изменен КПП

- КПП не соответствует данным базы ФНС

- Контрагент отсутствует в базе ФНС

По всем контрагентам раз в неделю срабатывает регламентное задание, которое актуализирует результат проверки:

Автоматическая сверка данных счетов-фактур:

В «1С:Бухгалтерии 8» в подсистеме учета НДС в релизе 3.0.39.53 появились три новых отчета для сверки счетов-фактур с контрагентами в автоматическом режиме:

- Реестр счетов-фактур выданных (Продажи - Отчеты по НДС)

- Реестр счетов-фактур полученных (Покупки - Отчеты по НДС)

- Сверка счетов-фактур с поставщиком (Покупки - Отчеты по НДС)

Реестр счетов-фактур выданных выгружается в файл формата XML, который передается покупателю. Данные из информационной базы покупателя сверяются с данными из XML-файла, полученного от поставщика. Результаты сверки выводятся в отчет Сверка счетов-фактур с поставщиком. Возможны 4 результата сверки:

- данные совпадают;

- счет-фактура с такими номерами и датами отсутствует в базе организации;

- счет-фактура с такими номерами и датами отсутствует у контрагента;

- данные расходятся в суммах.

Продавец формирует реестр счетов-фактур выданных с отбором по покупателю, выгружает его в.xml и пересылает покупателю по почте.

Покупатель загружает реестры полученных счетов-фактур в программу. Если ранее реестр поставщика за отчетный период уже загружался, данные будут заменены на актуальные. На основе загруженных реестров счетов-фактур выданных и данных информационной базы можно сформировать отчет с результатами сравнения по контрагенту.

Шаг 2. Формирование декларации по НДС по данным информационной базы

Модуль регламентированной отчетности в ПП 1С обеспечивает автоматическое формирование декларации.

Для каждой строки книги покупок, т.е. для каждого зарегистрированного счета-фактуры - 2 листа формы

Для формирования декларации по НДС организацией, имеющей обособленные подразделения, рекомендуется отражать учетные данные по головной организации и по обособленным подразделениям в одной информационной базе (или использовать РИБы)

- Ведение учета в одной информационной базе также позволит автоматизировать формирование ответа на требование налогового органа об уточнении сведений, представленных в декларации

- Пользователям, имеющим обособленные подразделения, рекомендуется вести учет и сдавать отчетность в программах:

- «1С:Бухгалтерия 8 КОРП»,

- «1С:Управление производственным предприятием 8»,

- «1С:Комплексная автоматизация 8»;

- «1С:ERP Управление предприятием 2.0»;

- «1С:Управление холдингом 8».

При ведении учета в разных информационных базах запланирована реализация инструмента «склеивания» деклараций по НДС по головной организации и по обособленным подразделениям в одну и отправки консолидированной декларации из «1С-Отчетности».

Шаг 3. Представление декларации по НДС в налоговый орган по каналам связи

Для отправки готовой декларации в ФНС, а также для мониторинга статуса прохождения отчета, используется сервис 1С-Отчетность, встроенный в «1С:Предприятие 8». Сервис выполняет отправку декларации в ФНС по телекоммуникационным каналам связи непосредственно из учетной программы.

Мониторинг также можно вести в Личном кабинете абонента 1С-Отчетности на портале http://lk.1c-report.ru , а также через мобильное приложение (iOS, Android).

Если ФНС выявила расхождение и направила запрос на предоставление пояснений, этот запрос будет принят в программу (модуль 1С-Отчетность). Подтверждение будет сформировано и отправлено в ФНС автоматически. Снимается риск блокировки расчетных счетов. Если ФНС направила запрос, но с программой 1С никто в этот момент не работает, то запрос от ФНС можно увидеть в Личном кабинете абонента в браузере или в мобильном приложении. Это сигнал, что нужно запустить 1С и отработать запрос.

Шаг 4. Отработка требований ФНС о представлении пояснений к налоговой декларации

При выявлении налоговым органом ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ).

Уточнение сведений в декларации (проект ФНС России)

Ответ на требование формируется, если пояснения не влияют на показатели строк 040, 050 раздела 1 декларации (вероятно, и строки 060 раздела 2):

- по разделам 1 - 7 представляются текстовые сообщения

- по разделам 8 - 12 представляется таблица по каждому разделу, если в декларации нет ошибок и указанные сведения соответствуют документам, то заполняется таблица 1; если в декларации допущены ошибки, но документы не содержат ошибок, то заполняется таблица 2.

Если допущенные ошибки влияют на показатели строк 040, 050 раздела 1 декларации, то представляется уточненная декларация. Если налогоплательщик самостоятельно обнаружил ошибки в декларации, то вне зависимости от того, влияют эти ошибки или нет на показатели строк 040, 050 раздела 1 декларации, представляется уточненная декларация.

Предоставление декларации по НДС и взаимодействие с контролирующими органами

В мае 2015 г. планируется дополнить функционал программ 1С инструментом для автоматического разбора требований ФНС о представлении пояснений. Планируется, что программа будет показывать пользователю, по каким именно документам реализации и поступления (листам и строкам декларации) есть расхождения. Нужно будет поднять оригиналы документов и проверить, правильно ли занесены реквизиты документов в информационную базу, затем либо внести исправления в отчетность и сдать уточненку, либо направить в ФНС ответ с подтверждением прежних данных из декларации. Ответ на запрос ФНС и, если необходимо, уточненную декларацию можно будет подготовить и отправить прямо из программы 1С.

Морозова Дарина, специалист по обслуживанию «1С:Предприятие» компании

Одна из основных задач, cтоящих перед бухгалтером - убедиться, что система учета НДС содержит верные данные. Поскольку данные разнесены по разным регистрам, а кроме того, содержатся на бухгалтерских счетах, необходимо воспользоваться настраиваемыми отчетами по этим регистрам и сравнить полученные данные с остатками на бухгалтерских счетах (субсчета счетов 19, 76). О том, как это сделать в "1С:Бухгалтерии 8", рассказывают методисты фирмы "1С".

Проверяем начисленный НДС

Данные о суммах НДС, подлежащих начислению к уплате в бюджет, но не попавших в книгу продаж, отражаются в регистре "НДС начисленный". После отражения в книге продаж (формирования записей книги продаж) соответствующие суммы списываются из остатков этого регистра.

Таким образом, контроль начисленных сумм НДС можно провести, например, следующим образом.

1. Проверить, нет ли остатков в регистре "НДС начисленный" после формирования записей книги продаж. Если они есть - значит, эти суммы, вероятно, не попали в книгу продаж (а соответственно, и в налоговую декларацию, если вы пользовались ее автоматическим заполнением). Такие суммы могут относиться только к операциям реализации, осуществленным до 01.01.2006, при условии, что налоговая база НДС до 01.01.2006 определялась "по оплате".

Проверку можно сделать с помощью отчета "Остатки и обороты" (меню "Отчеты - универсальные"), выбрав регистр "НДС начисленный" и нужный период (а также указав в настройках нужную организацию), и проверив графу "Конечный остаток".

2. Сравнить данные о суммах НДС, включенных в книгу продаж. Эти суммы лучше смотреть не непосредственно в отчете "Книга продаж", где можно увидеть только итог, а в отчете "Список/кросс-таблица" по регистру "НДС продажи" - при настройке отчета есть возможность отдельно выбрать НДС по реализации, отдельно - с авансов полученных, отдельно - начисленный при исполнении обязанностей налогового агента и т. п.

Для этого в настройке нужно установить отбор по соответствующему виду ценностей и/или событию с суммами НДС, начисленными по данным регистра "НДС начисленный", а также отраженными по кредиту счета 68.02 (за исключением оборотов по зачету переплат других налогов), в том числе по отдельным корреспонденциям счетов (например, в корреспонденции со счетом 76.АВ - НДС с авансов).

3. Сверить остаток по счету 76.Н "Расчеты по НДС, отложенному для уплаты в бюджет" с остатками в регистре "НДС начисленный" (поскольку учетная политика до 01.01.2006 "по оплате" - единственная причина, по которой могут быть остатки как по указанному счету, так и по регистру).

Проверяем НДС, предъявляемый к вычету

НДС, предъявляемый к вычету (а также НДС, который может быть предъявлен к вычету в дальнейшем) проверять сложнее, так как глава 21 НК РФ содержит больше особенностей вычета, а конфигурация - соответственно, большее число регистров.

Тем не менее, и здесь основными помощниками будут отчеты "Список/кросс-таблица" и "Остатки и обороты".

Проверку можно осуществить, в частности, по следующим критериям.

1. Проверить соответствие остатков на счете 19 "НДС по приобретенным ценностям" и остатков по регистрам "НДС предъявленный" и "НДС предъявленный, реализация 0%" (данные последнего регистра сопоставляются с данными субсчета 19.07 "НДС по товарам, реализованным по ставке 0 % (экспорт)"). Эти остатки должны совпадать, если учет НДС ведется в системе полностью и правильно.

В случае наличия расхождений общей суммы можно начать выверку по отдельным видам приобретенных ценностей (субсчета счета 19 и виды ценностей в регистре соответственно), контрагентам и документам поступления ценностей.

При нахождении конкретной суммы расхождения далее следует разбираться с причинами расхождения, используя расшифровки отчетов.

2. Проверить соответствие остатков на счете учета НДС с авансов 76.АВ и остатков регистра "НДС с авансов" (отчет "Остатки и обороты"). Эти данные должны полностью совпадать.

В случае несовпадения следует сопоставить обороты (дебетовый оборот счета 76.АВ сравнивается с оборотом по приходу в регистре, кредитовый оборот счета - с оборотом по расходу в регистре), при необходимости - с нужным отбором (по контрагенту и т.п.), что достигается настройкой отчетов.

3. Проверить соответствие оборотов по вычету НДС по приобретенным ценностям: оборот по дебету счета 68 в корреспонденции со счетом 19 должен совпадать с записями регистра "НДС покупки" за соответствующий период.

4. Проверить соответствие кредитовых оборотов счета 19 (за исключением оборотов между субсчетами счета 19) и оборотов по расходу в регистре "НДС предъявленный" (отчет "Остатки и обороты").

5. Проверить соответствие дебетовых оборотов счета 19 (за исключением оборотов между субсчетами счета 19) и оборотов по приходу в регистре "НДС предъявленный" (отчет "Остатки и обороты").

6. Проверить соответствие оборотов счета 19 в корреспонденции со счетами учета ценностей и данных оборотов регистра "НДС, включенный в стоимость". Расхождение может быть только в случае, когда НДС включается в стоимость ценностей сразу при приобретении (в этом случае проводка по счету 19 не формируется).

7. Проверить соответствие дебетовых оборотов по дебету счета 68.02 (кроме уплат налога и зачета переплат других налогов) и оборотов по регистру "НДС покупки".

В случае наличия расхождений можно начать более детальную сверку, например, отдельных корреспонденций счетов и отдельных видов ценностей в регистре (оборот в корреспонденции со счетом 76.АВ и оборот по виду ценностей "Авансы полученные").

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

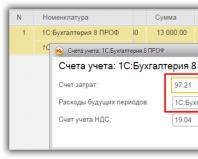

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

Все данные в созданной счет-фактуре заполнились автоматически. Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом.

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Корректировка НДС

При работе с 1С Бухгалтерия 8.3 не редки случаи, когда нужно изменить документ поступления «задним числом». Для этого случит корректировка поступления, которая на основании его и создается.

По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения.

В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

Как в программе 1С 8.3 Бухгалтерия сформировать декларацию по НДС?

В конфигурациях 1С 8.3 есть несколько способов сформировать декларацию по НДС:

- Из общего списка регламентированных отчетов (рабочее место «1С-регламентированная отчетность»)

- Из помощника по учету НДС

- Из справочника «Регламентированные отчеты»

- Из документа «Регламентированные отчеты»

Составление отчетности из 1С

Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис.1).

Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

Второй, не менее удобный вариант формирования декларации по НДС, - использование помощника по учету НДС (рис.3).

На панели помощника последовательно перечислены все действия, которые необходимо выполнить перед формированием декларации (рис.4), а также отмечено их состояние. Та операция, которую нужно выполнить на текущий момент, отмечена стрелкой.

В нашем примере это пункт «Переход на раздельный учет НДС». Ярким шрифтом отмечены операции, не требующие корректировки, бледный шрифт – сигнал о возможных ошибках. Сама декларация выведена последним пунктом.

Все формы регламентированных отчетов хранятся в базе 1С в специальном справочнике – «Регламентированные отчеты» (рис.5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

Из этой панели можно получить подробную информацию о каждом отчете, включая изменения законодательства. Попасть в это окно можно из общего списка справочников (кнопка «Все функции»). Создать декларацию можно по кнопке «Новый», выделив курсором нужную строчку.

Если в справочнике «Регламентированные отчеты» содержатся актуальные печатные формы отчетов, то в одноименном документе хранятся сами отчеты с данными (рис.6). Попасть в документ можно из общего списка документов по кнопке «Все функции». Из этой панели можно открыть декларацию без стартовой формы. Здесь же можно посмотреть журнал выгрузки.

Проверка учета НДС в базе

НДС – сложный налог, для его правильного расчета в конфигурациях 1С предусмотрены специальные возможности. Выше уже упоминался помощник по учету НДС. Кроме него стоит использовать обработки «Экспресс-проверка» и «Анализ учета по НДС» (рис.7).

Экспресс-проверка содержит разделы по учету НДС с перечнем ошибок и подсказками для их исправления (рис.8).

Обработка «Анализ учета НДС» проверяет правильность заполнения книги покупок, книги продаж и декларации по НДС после проведения всех регламентных операций по НДС (рис.9).

Однако и это еще не все. В самой декларации также есть дополнительная проверка (Рис.10).

Ошибки, проверяемые в самой декларации, в основном касаются реквизитов, заполняемых в документах и справочниках (рис.11). Важно помнить, что для их исправления необходимо не только отредактировать сами реквизиты, например, исправить КПП в карточке контрагента, но также необходимо перепровести все документы, особенно счета-фактуры, по этому контрагенту.

По материалам: programmist1s.ru

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)